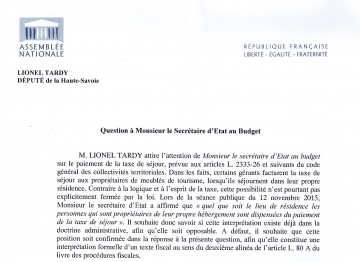

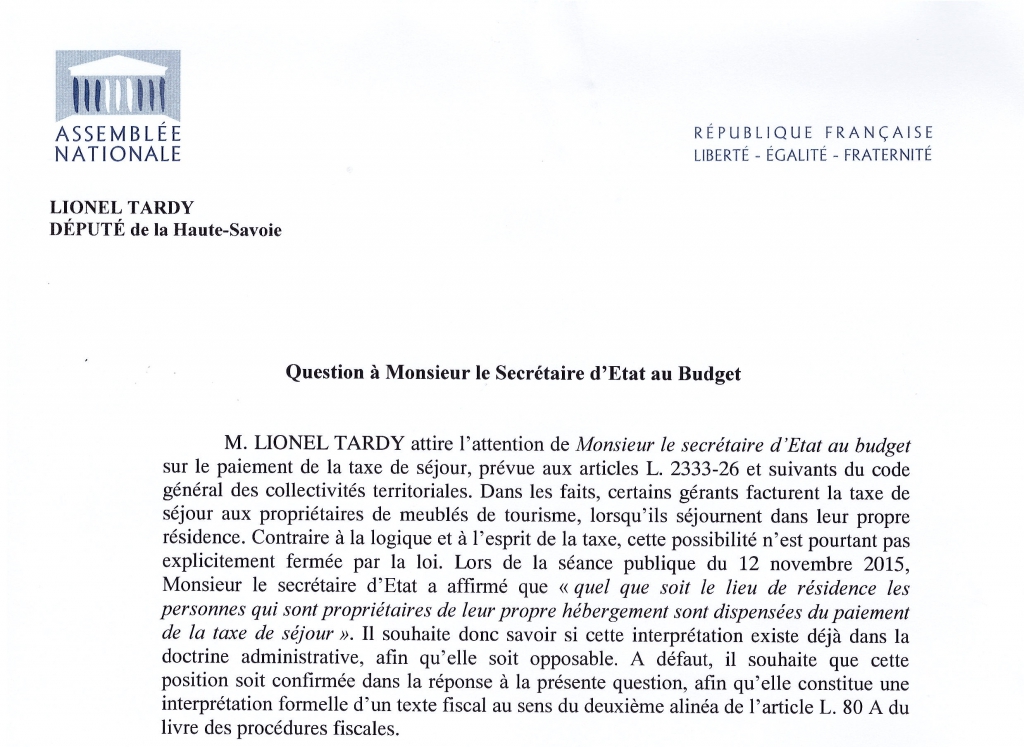

Question à Monsieur le Secrétaire d'Etat au Budget

Question à Monsieur le Secrétaire d'Etat au Budget

Thème : taxe de séjour, propriétaires, meublés de tourisme

Date de publication au Journal Officiel : 08/12/2015

LIONEL TARDY attire l’attention de Monsieur le secrétaire d’Etat au budget sur le paiement de la taxe de séjour, prévue aux articles L. 2333-26 et suivants du code général des collectivités territoriales. Dans les faits, certains gérants facturent la taxe de séjour aux propriétaires de meublés de tourisme, lorsqu’ils séjournent dans leur propre résidence. Contraire à la logique et à l’esprit de la taxe, cette possibilité n’est pourtant pas explicitement fermée par la loi. Lors de la séance publique du 12 novembre 2015, Monsieur le secrétaire d’Etat a affirmé que « quel que soit le lieu de résidence les personnes qui sont propriétaires de leur propre hébergement sont dispensées du paiement de la taxe de séjour ». Il souhaite donc savoir si cette interprétation existe déjà dans la doctrine administrative, afin qu’elle soit opposable. A défaut, il souhaite que cette position soit confirmée dans la réponse à la présente question, afin qu’elle constitue une interprétation formelle d’un texte fiscal au sens du deuxième alinéa de l’article L. 80 A du livre des procédures fiscales.