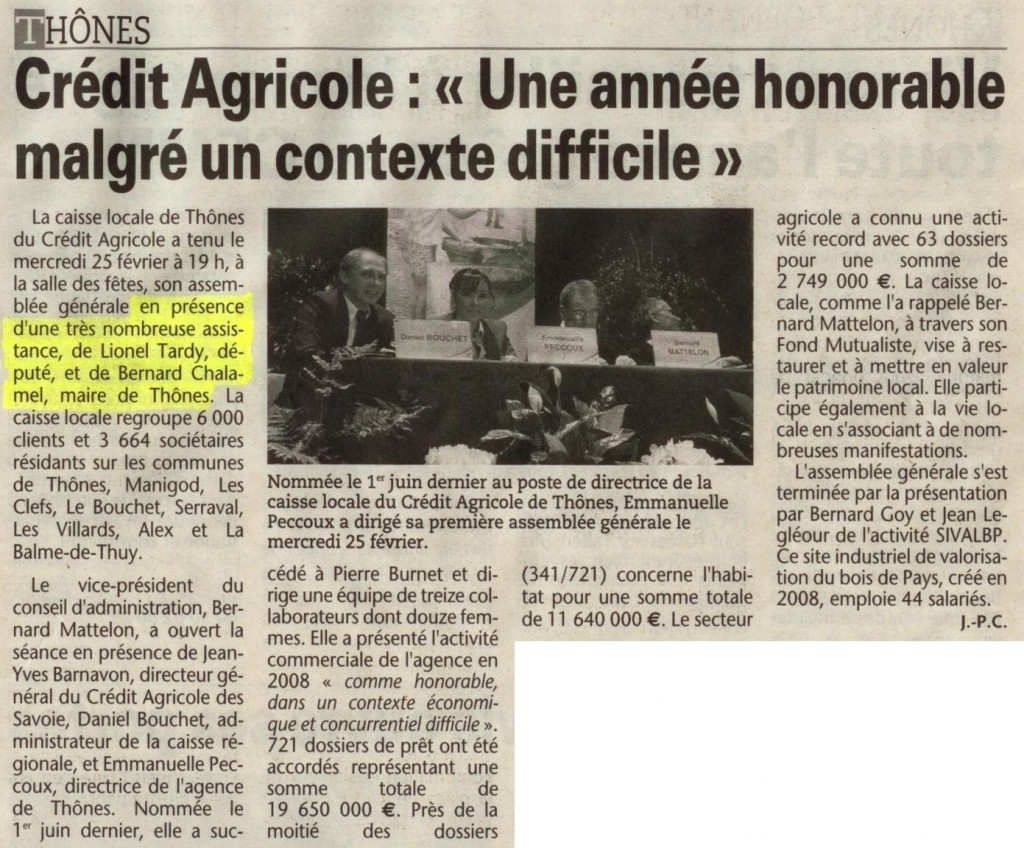

DG accès au crédit des PME

(Intervention de Lionel Tardy)

Monsieur le Président,

Monsieur le Ministre,

Monsieur le Président de la Commission des finances,

Madame le Rapporteur,

Mes chers collègues,

Le texte que nous abordons ce soir a un grand mérite. Il met en exergue la grande fragilité de nos petites et moyennes entreprises. Il a fallut une crise majeure pour qu’enfin chacun en prenne conscience.

Au-delà du texte que nous abordons ce soir il faudra, une fois la crise passée, se poser les vraies questions et trouver enfin des solutions pour remédier à la faiblesse des fonds propres de nos entreprises. Nos petites et moyennes entreprises sont trop souvent sous capitalisées et c’est un vrai handicap quand la tempête arrive.

Beaucoup de PME auraient abordé cette crise d’une autre manière si elles avaient eu ne serait-ce que quelques mois de trésorerie devant elles. Celà leur aurait permis de se retourner, de se réorienter, afin d’éviter de devoir prendre des mesures drastiques vis-à-vis de leurs salariés.

Au lieu de cela, faute de fonds propres suffisants, les licenciements s’enchaînent et il est fort à craindre que le pire soit encore devant nous.

Alors vous me direz, que faire. En appeler aux banques ! Elles sont déjà frileuses lorsqu’il s’agit de financer de l’investissement, alors vous pensez bien que pour financer du fonds de roulement, elles ne se bousculent pas.

A mon avis, l’une des meilleures solutions, et je souhaiterai que l’on travaille ensemble à ce sujet Monsieur le Ministre, ce serait de faire en sorte d’inciter les petites et moyennes entreprises à réinvestir tout ou partie de leurs bénéfices dans leur entreprise.

Au moment où beaucoup, à droite comme à gauche, ne cessent de dénoncer les dividendes démesurés accordés aux actionnaires, qui très souvent affaiblissent les entreprises. Au moment ou certaines sociétés rachètent à coup de milliards leurs propres actions, avec bien souvent un cours de bourse qui continue de chuter, détruisant ainsi de la richesse, il me semble qu’il y a ici une voie à explorer.

Concrètement, de quoi s’agit-il ? Il s’agit ni plus, ni moins, que de flécher le taux de l’impôt société pour les PME, en fonction de la distribution ou pas du bénéfice par l’entreprise. C'est une mesure simple et parfaitement compréhensible par les chefs d'entreprise.

Par exemple, le taux moyen de l’impôt société pour une entreprise qui réalise moins de 7 600 000 euros de chiffre d’affaire est d’environ 30%. Et bien faisons en sorte de diviser ce taux d’imposition par deux si les dirigeants s’engagent à ne pas distribuer la totalité du bénéfice, et donc à laisser tout ou partie du bénéfice dans l’entreprise.

Voilà une mesure concrète, susceptible d’améliorer grandement les fonds propres de nos entreprises, de leur permettre de conserver des emplois et de se donner les moyens d’investir dans leur outil de travail. De telles mesures, il y en a beaucoup qui pourraient être mises en place. Certaines demandent certainement une étude approfondie et surtout du courage politique.

L’Etat doit savoir parfois faire des efforts, pour préserver des recettes futures.

Pour revenir au texte proprement dit, rien de révolutionnaire.

Sécuriser les PME en renforçant la transparence dans leurs relations avec les banques, ça ne mange pas de pain, mais ça ne fait pas tourner la marmite … Orienter un pourcentage de l’épargne investie dans l’assurance vie vers le financement des PME, c’est déjà mieux.

De toute façon, la réalité est que nos chefs d’entreprises sont loin de tous ces débats et résistent à la crise dans leur grande majorité avec leur seul courage, leur seule détermination, et très souvent avec sérénité et sang froid.

Ce qu’ils souhaitent avant tout en ce moment, c’est que les banques jouent le jeu.

Malgré l’appui du médiateur du crédit, les premiers résultats tardent à venir et nous pouvons regretter qu’en ce mois de mars, les PME aient encore des difficultés à trouver des financements. Est-il normal que les chefs d’entreprise paient le prix fort d’une situation qu’ils n’ont pas provoquée ? Cela n’est pas acceptable !

La crise actuelle doit également nous conduire à tirer des leçons pour l’avenir.

La première, c’est que nos Etats ne peuvent pas faire face à de tels chocs économiques et financiers sans un minimum de régulation internationale. La deuxième, c’est qu’il est urgent de revenir à plus d’éthique et de transparence dans nos économies.

Les PME sont aujourd’hui au cœur de toutes les préoccupations ! Tant mieux ! Ceux qui, hier, les considéraient comme quantité négligeable savent, aujourd’hui, qu’elles représentent l’économie réelle, le capitalisme de production qui crée l’emploi et la richesse en France.

Faisons en sorte de tout faire pour préserver ces dirigeants qui prennent de vrais risques, sonnants et trébuchants !

N’oublions pas que nos PME se battent quotidiennement pour maintenir leurs activités, remplir leurs carnets de commande et préserver leurs emplois.