Réaction suite à l'adoption de l'amendement du gouvernement sur la majoration de la TFNB

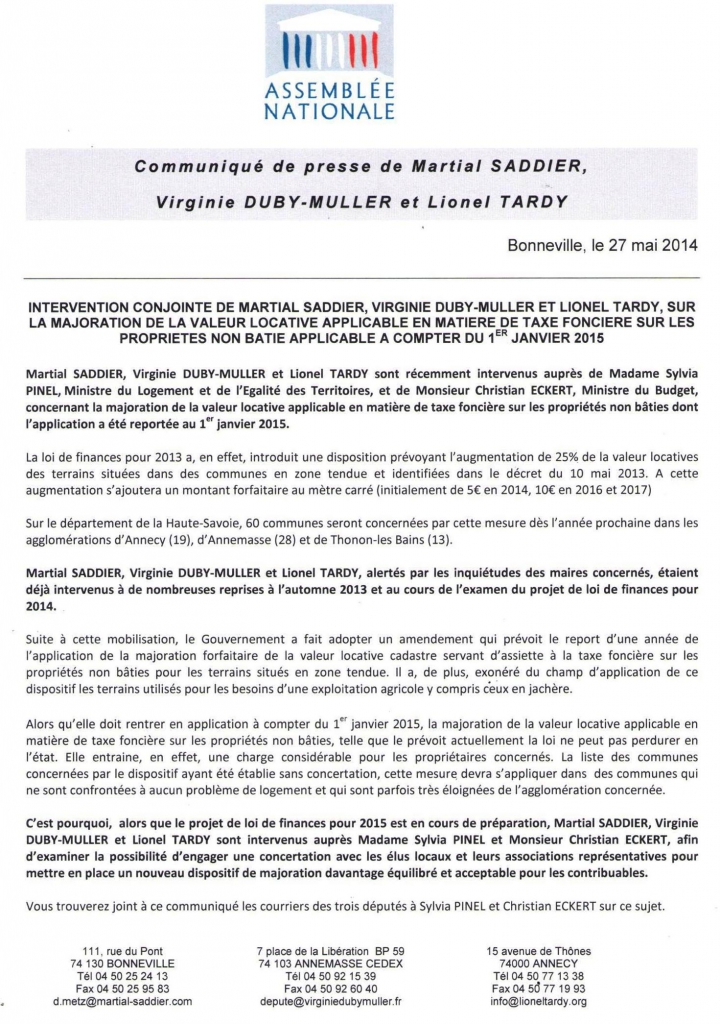

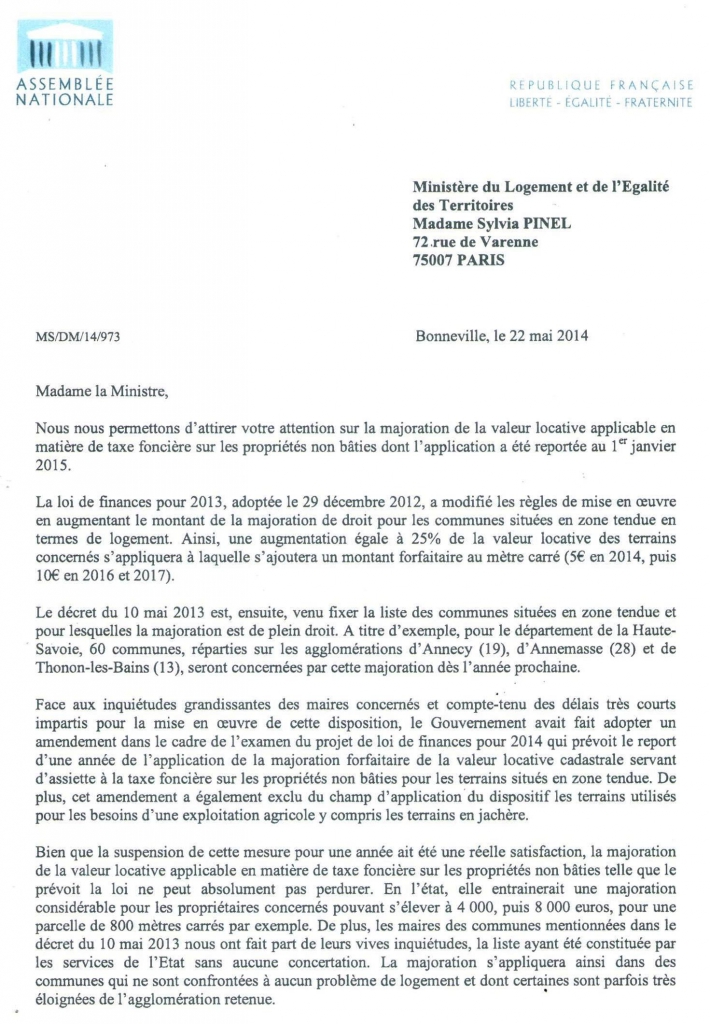

Communiqué de presse conjoint de Martial SADDIER, Virginie DUBY-MULLER et Lionel TARDY :

En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies. Ces derniers assurent le bon fonctionnement de nos services. En savoir plus.

Communiqué de presse conjoint de Martial SADDIER, Virginie DUBY-MULLER et Lionel TARDY :

Avant l'examen en séance la semaine prochaine, la question de la majoration de la taxe sur le foncier non-bâti a été étudiée en commission des finances mercredi.

Cette réunion n'était pas filmée, mais le compte-rendu ci-dessous permet de voir la teneur des débats. Pour ma part, je suis intervenu pour défendre des amendements UMP : suppression, report d'un an, fixation par les communes. Ces amendements n'ont pas été adoptés.

La majorité semble inflexible mais certains députés socialistes sont visiblement mal à l'aise devant cette mesure. D'autres députés se sont même interrogés sur l'inconstitutionnalité du dispositif.

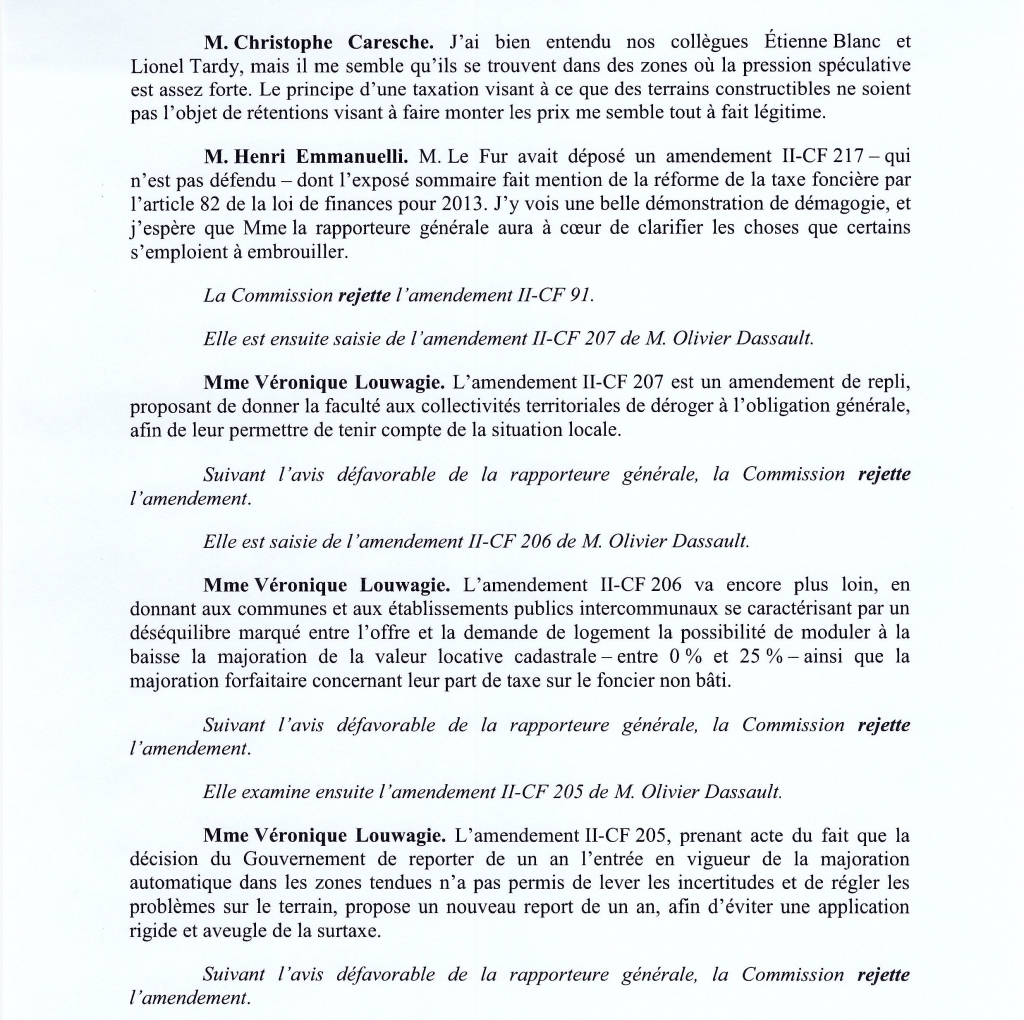

Extrait du compte-rendu :

Depuis plus d'an, avec Martial Saddier et Virginie Duby-Muller, nous nous battons pour aménager la majoration de la taxe sur le foncier non-bâti, qui va toucher directement 60 communes de la Haute-Savoie au 1er janvier 2015 (voir l'historique de nos actions).

L'année dernière, nous avions obtenu le report d'un an et l'exonération des terrains agricoles.

Cette année, nous sommes bien décidés à revenir à la charge.

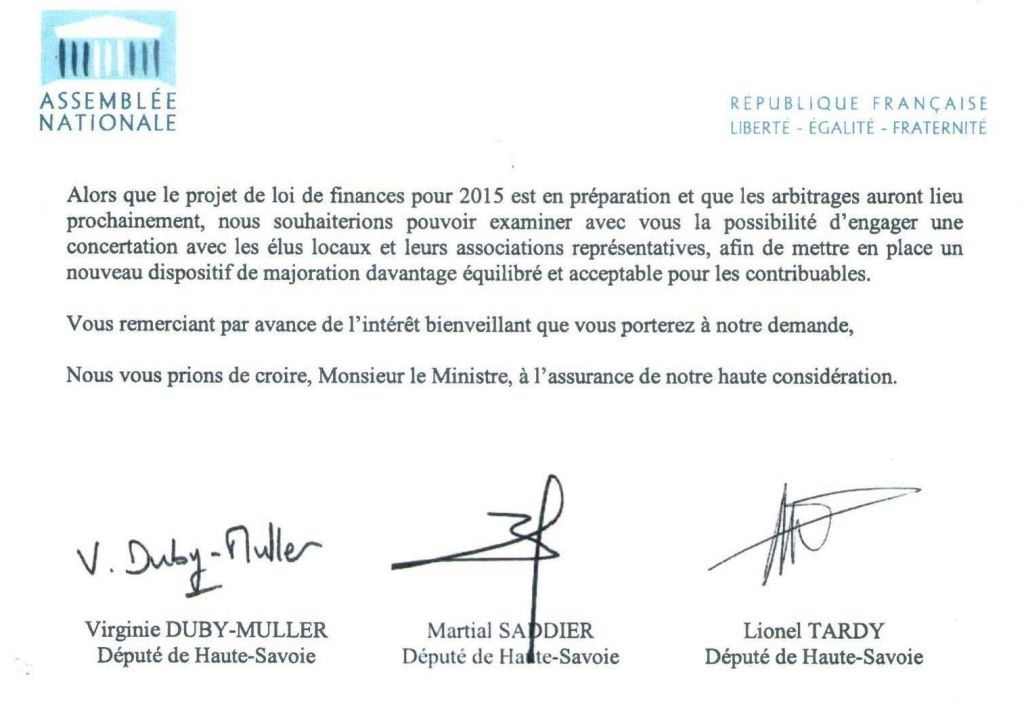

Nous avons rencontré et alerté la ministre Sylvia Pinel, afin de trouver une solution de compromis. Le compte à rebours est maintenant lancé et cette solution doit être trouvée dans les prochaines semaines, à l'occasion du vote du projet de loi de finances.

Ce mercredi, lors de l'examen et le vote en commission élargie des crédits de la mission "égalité des territoires et logement" avec Martial Saddier, nous avons rappelé à la Ministre les attentes du terrain, et notre refus de voir cette taxe s'appliquer telle quelle.

Intervention de Martial Saddier :

Mon intervention :

En réponse, la Ministre a annoncé une révision du zonage.

C'est un premier pas, mais cela reste insatisfaisant en l'état, comme l'a expliqué Martial Saddier.

Affaire à suivre : nous proposerons des amendements.

Communes concernées sur ma circonscription :

Il semble déjà acquis que seules les communes en zonage A resteront concernées par l'application de la TFNB (application à définir), ce qui raye quelques communes :

ANNECY

CHAVANOD

CHEVALINE

CRAN-GEVRIER

DOUSSARD

DUINGT

LATHUILE

SAINT-JORIOZ

SEVRIER

SEYNOD

Essor Savoyard du 5 février :

La loi de financement de la sécurité sociale pour 2009 a créé une majoration de pension de réversion au bénéfice des veufs et des veuves ayant au moins 65 ans et disposant de faibles ressources prenant effet à compter du 1er janvier 2010.

Deux décrets publiés au Journal Officiel le 23 juin 2009 en précisent le montant et les modalités d’attribution. Cette mesure s’applique aux veufs du régime général, des régimes des salariés agricoles, des régimes alignés des artisans, industriels et commerçants et du régime des non salariés agricoles.

Montant de la majoration = 11,1% de la pension de reversion

Conditions d’attribution :

Autres considérations :