Réunion publique sur les retraites à SEYNOD

En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies. Ces derniers assurent le bon fonctionnement de nos services. En savoir plus.

Extrait du site www.authueil.org :

Le sujet des pensions de retraites de députés refait surface à l'occasion des débats sur la réforme des retraites.

Les députés Verts qui, depuis le départ de Martine Billard, ne bossent pas mais font de la démagogie, n'ont pas pu s'empêcher de se faire mousser, avec une mauvaise foi confondante, sur cette question. Et le pire, c'est qu'il a des médias, pourtant "journalistes" (rue89), qui tombent comme des bleus dans le panneau.

Un point, essentiel pour le raisonnement : nous sommes dans un régime de séparation des pouvoirs. Il faut donc que chaque pouvoir soit à l'abri des pressions qui pourraient être exercées par d'autres pouvoirs. Dans beaucoup de régimes, le problème vient des pressions que le pouvoir exécutif pourrait exercer sur des membres du pouvoir législatif. Il faut donc mettre les membres du parlement à l'abri de toute possibilité de pression, y compris les plus mesquines, qui sont malheureusement les plus efficaces.

L'immunité parlementaire, qui interdit les poursuites pour des propos tenus dans l'hémicycle ou les mesures coercitives contre un membre du parlement sans l'autorisation de l'assemblée concernée viennent de là. Du même principe découlent que tous les aspects matériels de l'exercice du pouvoir législatif relèvent de la seule autorité des assemblées : salaire des députés, budget des assemblées... Et bien entendu, le régime de retraite des parlementaires !

Toutes ces choses relèvent du pouvoir exclusif de l'autorité du bureau de l'Assemblée concernée. Je concède que les risques d'atteinte réelle à la séparation des pouvoirs sont assez faibles, en ce moment en France. Mais ce n'est pas une raison pour renoncer à ces principes, d'autant plus que nul ne sait ce que l'avenir réserve. En 1938, le risque était également faible...

Les députés Verts qui ont déposé un amendement sur le régime de retraite des députés, dans le cadre de la réforme des retraites, étaient parfaitement au courant du caractère inopérant de leur amendement. Ils le savaient d'autant plus que celui qui a défendu l'amendement, François de Rugy, est secrétaire de l'Assemblée nationale, donc membre du bureau ! Il ne pouvait donc pas ignorer que dans sa réunion du 16 juin 2010, le bureau de l'Assemblée nationale a mis en place un groupe de travail sur la réforme du régime de retraite des députés !

Ce groupe de travail devra, à l'issue de l'adoption définitive de la réforme des retraites, proposer des ajustements afin d'aligner le régime de retraite des parlementaires sur le régime général. Il est d'ores et déjà acquis que l'âge de liquidation de la pension passera à 62 ans, que le nombre d'annuités pour une retraite à taux plein augmentera et que le régime très avantageux de la double cotisation le sera beaucoup moins.

En tout état de cause, une telle réforme ne pouvait pas passer par le biais d'un amendement législatif. Cet amendement, c'est de la démagogie à l'état pur !

Que le régime de retraite des députés soit sympathique, je le concède. Qu'il doive devenir moins sympathique, pour participer aux efforts demandés aux autres, c'est une évidence. Mais avant de critiquer, laissons le temps aux députés de proposer, dans le calendrier qui convient, leurs propositions.

Qu'il n'y ait rien sur la table maintenant, alors que la réforme n'est pas définitivement votée, c'est normal. Avant de s'aligner sur cette réforme, encore faut savoir ce qu'il y aura dedans au final. Et bien que votée par les députés, le contenu de cette fois fait encore l’objet de négociations au Sénat. La sagesse est donc d’attendre la promulgation du texte : de toute manière, les députés ne sont pas pressés, la réforme ne s'appliquera pour eux qu’à partir de 2012 (qui va arriver vite...).

Si on veut tomber dans l'antiparlementarisme ordinaire, attendons au moins de connaitre le contenu exact des propositions de réforme du bureau de l'Assemblée. A ce jour, c'est encore trop tôt.

Si, dans 6 mois, il n'y a encore rien, là d'accord, il y aura un vrai problème. Mais pour l'instant, rien ne justifie, bien au contraire, de crier au loup !

LES CHIFFRES :

L’ESSENTIEL :

LA RÉFORME DES RETRAITES, UNE RÉFORME CONTRE LES JEUNES ?

ALLONGER LA DURÉE DU TRAVAIL VA FAIRE EXPLOSER LE CHÔMAGE DES JEUNES ?

QUELLE POLITIQUE POUR LA JEUNESSE ?

60%, c'est le taux d'emploi actuel des 55-59 ans, en hausse de 5 points depuis 2007. Comme le disposait la loi de financement de la Sécurité sociale pour 2009, les branches et les entreprises avaient jusqu'au 1er janvier 2010 pour signer des accords ou mettre en œuvre des plans d'action sur le recrutement ou le maintien de seniors dans l'emploi. Les entreprises qui n'auraient pas respecté ce délai devaient s'acquitter d'une pénalité égale à 1 % de leur masse salariale.

Cette mesure a porté ses fruits : à ce jour, les deux tiers des salariés sont désormais couverts par un accord ou un plan sur l'emploi des seniors :

Le report de l'âge légal, mesure-phare de la réforme des retraites, va jouer mécaniquement en faveur de l'embauche et du maintien des seniors dans les entreprises, ainsi que le nouveau dispositif d'aide à l'embauche pour les chômeurs de plus de 55 ans.

A la veille d’une nouvelle journée de manifestation, voici un point d’étape concernant la réforme des retraites, avec le détail des principales mesures votées par l’Assemblée nationale.

Le texte va maintenant être examiné par le Sénat.

J’organiserai une réunion de synthèse sur les retraites :

le lundi 25 octobre à 20 heures,

à l’Espace Cap Periaz de Seynod

Réservez cette date sur votre agenda.

Age légal :

Durée de cotisation :

Pénibilité :

Carrières longues :

Emploi des seniors :

Fonction publique :

Egalité hommes-femmes :

Retraites agricoles :

Nouvelles recettes :

Retraite par capitalisation :

Comme je l'avais indiqué lor du mon billet du 19 juillet sur la transparence du travail parlementaire, voici ma proposition de résolution, concernant la pratique du huis clos en commission, que je soumettrai à la cosignature de mes collègues députés, dès la rentrée parlementaire.

De plus en plus de députés protestent contre les huis clos concernant l'examen des projets de lois en commission : j'ai eu raison de mettre les pieds dans le plat lors de l'audition à huis clos de Domenech et Escalettes !

Vous verrez, les choses vont bouger, ce n'est plus tenable !

Je serais interviewé ce matin à 11 heures 55 sur RMC, dans le cadre de l'émission "Les grandes gueules".

Alain Marschall, Olivier Truchot et Jacques Maillot m'interrogeront sur les problèmes de huis clos à l'Assemblée nationale.

Demain, la commission des affaires sociales examinera, à huis clos, les amendements concernant le texte du projet de loi sur la réforme des retraites. Le président de la commission des Affaires sociales justifie sa décision en déclarant que "les députés sont plus directs et plus naturels si les débats ont lieu à huis clos" (voir article du Parisien/Aujourd'hui en France de ce jour, ci-dessous).

Cette décision est scandaleuse et antidémocratique !

L'examen des amendements en commission fait partie du processus officiel d'élaboration de la loi, et depuis la réforme du règlement de l'Assemblée nationale, c'est même devenu une étape essentielle puisque c'est le texte de la commission qui est examiné dans l'hémicycle. Des décisions importantes y sont prises : la preuve, c'est que dorénavant les ministres sont présents en commission, alors qu'ils ne l'étaient pas auparavant.

Il est absolument anormal que celà se fasse à huis clos, surtout sur un texte aussi important que celui de la réforme des retraites (et ce d'autant plus que le compte-rendu intégral des débats sera en ligne dans deux jours sur le site de l'Assemblée nationale). Pourquoi ne pas étendre ce raisonnement à la séance publique et interdire désormais l'accès du public aux séances publiques, afin que les députés soient plus directs et plus naturels !

Lors des débats sur la réforme du règlement de l'Assemblée nationale, j'avais déposé des amendements visant à rendre les séances en commission publiques de plein droit. Je n'avais malheureusement pas été suivi. Le rapporteur avait jugé suffisant qu'on laisse le bureau de la commission décider d'ouvrir ou non les réunions de commission. On voit ce que cela donne : des présidents de commissions qui décident du huis clos pour le confort des députés ou des auditionnés, au mépris de la transparence qui devraient présider aux travaux parlementaires, alors qu'il est très simple de retransmettre EN DIRECT la vidéo des débats en commission sur le site de l'Assemblée nationale

Je rappelle, pour information, qu'au Parlement européen, toutes les réunions, séance plénière et commissions sont ouvertes au public.

Twitter m'a permis de soulever médiatiquement ce problème de transparence des travaux parlementaires en commission, lors de l'audition Escalettes/Domenech : c'était le but ! Certains y on vu un coup d'éclat, alors que ce n'était pas du tout mon intention : je tenais a attirer l'attention de mes collègues sur le problème du huis clos, je suis d'ailleurs intervenu à ce sujet en réunion de groupe ... Malheureusement, je dois constater avec cette nouvelle décision que rien n'a changé, on reviens toujours à la case départ !

Nous ne sommes que des représentants, nous devons des comptes à nos concitoyens qui doivent pouvoir contrôler nos prises de positions, quand nous intervenons en tant que députés.

Les règles en vigueur, concernant le huis clos en commission, sont à mes yeux illégitimes !

C'est pourquoi je déposerai à la rentrée une proposition de résolution modifiant le règlement de l'Assemblée nationale, afin de rendre publiques, de plein droit, les réunions des commissions. Le huis clos ne serait possible que pour des raisons précises (comme certaines auditions sans lien avec un projet de loi), et à la suite d'un vote de la commission, et non pas comme c'est le cas actuellement, selon le bon vouloir du président de commission.

Pas de déplacement sur Paris ce mardi : j'ai reçu pendant 2 heures à la permanence UMP d'Annecy, en compagnie de François Carbonnel (suppléant de Bernard accoyer), une délégation CGT, CFDT, FSU, Solidaires et UNSA pour faire le point sur le dossier des retraites.

J'ai salué cette initiative car il est de plus en plus rare que l'on vienne nous rencontrer en amont d'un texte de loi.

La délégation est revenu sur les manifestations du 24 juin et nous a fait part de sa motion adressée aux députés et sénateurs de Haute-Savoie.

Après avoir demandé un retrait de la réforme en l'état, le débat a très vite dévié sur le pouvoir d'achat et les conditions de travail :

Après avoir réorienté les débats et rappelé les enjeux de cette réforme (système déficitaire, 1 retraite sur 10 non financée en 2010 ...) nous avons abordés la question phare du passage de l'âge légal du départ en retraite de 60 à 62 ans.

Beaucoup d'intervenant m'ont demandé ma position sur le passage à 62 ans :

Tout d'abord, j'ai clairement fait savoir a mes interlocuteurs que sans le passage de la retraite de 65 ans à 60 ans en 1983, nous n'en serions pas là : les réformes de 1993 (régime privé), de 2003 (régime public) et de 2008 (régimes spéciaux) ont toutes été conduites par des gouvernements de droite.

J'ai confirmé que j'étais pour le passage à 62 ans, pour différentes raisons :

Parmi les propositions faites par les organisations syndicales :

Puis à nouveau retour sur d'autres revendications :

Sur la question du fanancement :

J'ai réexpliqué le mode de financement retenu pour arriver a un équilibre du régime des retraites en 2018 (déficit attendu de 43 milliards si nous ne faisons rien).

Les salariés (à hauteur de 18 milliards : mesures d'âge), l'Etat (à hauteur de 15 milliards), les hauts revenus et les entreprises (à hauteur de 6 milliards) et les mesures de convergence public/privé (à hauteur de 4 milliards) participeront à l'effort demandé.

Pour les syndicats, l'intégralité de la charge doit revenir aux entreprises et aux revenus du capital.

Sur la question de la pénibilité :

Gros débat sur les salariés cassés, les suicides, les conditions de travail ... mais pas de solutions concrètes, sauf à faire référence aux débats de 2003 (et aux engagements à ce sujet).

Là est tout le problème, comment légiférer d'une façon générale à ce sujet, quand il faudrait raisonner au cas par cas. Les situations sont très différentes d'une entreprise à une autre, d'un poste à un autre ... à l'intérieur d'une même profession.

Aucun pays n'ayant encore intégré la notion de pénibilité dans le calcul de 'lâge de départ en retraite, je suis ouvert à toute proposition constructive et applicable à ce sujet, d'ici le mois de septembre.

Sur la convergence des mesures public/privé :

Pas de débat particulier, si ce n'est que certains ont souligné la difficulté de devoir côtiser davantage (6 euros par mois, à terme, en 2018) sans augmentation des salaires dans la fonction publique.

La réunion s'est finie sur un constat d'échec des représentations des organisations syndicales, qui ont déploré notre souhait de ne pas voter CONTRE cette réforme : ils appellent donc à manifester contre cette réforme en septembre.

Je m'exprimerai ce dimanche sur TV8 Mont-Blanc pendant 12 minutes (vers 12 heures 35), dans le cadre de l'émission " 7 jour en 1 heure" de Gilles Meunier, sur la réforme des retraites :

Rediffusion de l'émission ce soir à 19 heures (canal 21 sur la TNT).

Après une pose de la première pierre le 20 juin 2008, et plus de 2 ans de travaux, la résidence de retraite Adélaide a été inaugurée ce soir à Annecy.

Idéalement située sur l'emplacement des anciens bâtiments de la Sécurité Sociale, rue Emile Romanet, cette résidence, construite par le groupe Emera, contribuera a réduire notre déficit chronique d'accueil pour personnes agées.

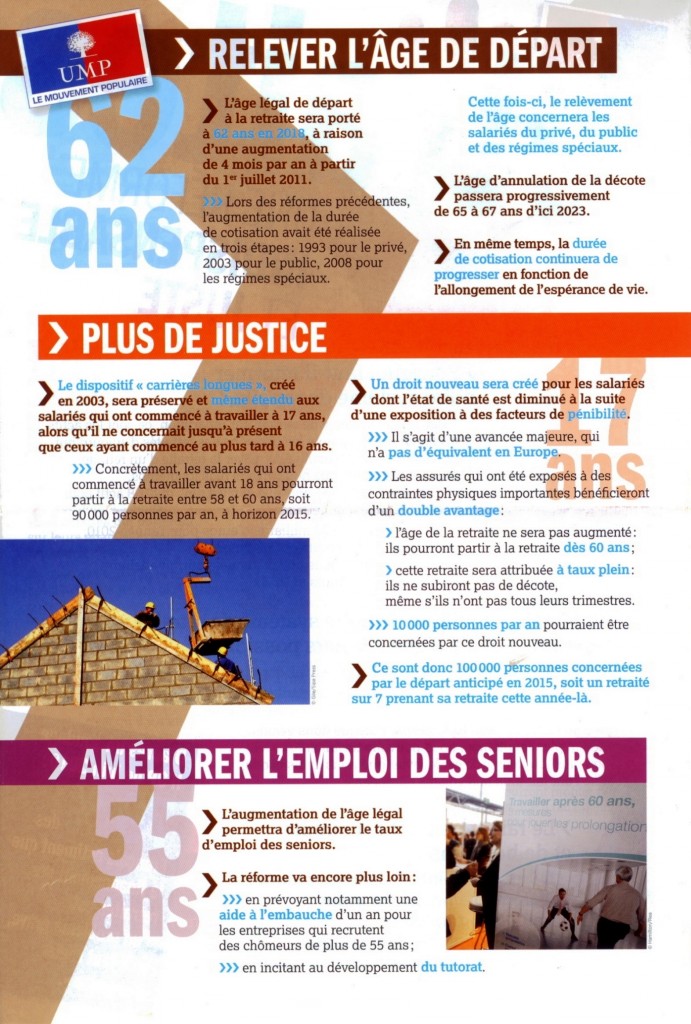

AUGMENTER LA DUREE D’ACTIVITE, EN REPARTISSANT EQUITABLEMENT L’EFFORT ENTRE LES SALARIES.

Porter l’âge légal de droit commun à 62 ans en 2018, en l’augmentant chaque année de 4 mois à partir de la génération 1951, et augmenter parallèlement de deux ans l’âge d’annulation de la décote.

Relever l’âge d’ouverture des droits dans la fonction publique et dans les régimes spéciaux :

Appliquer le principe d’une augmentation de la durée de cotisation en fonction de l’espérance de vie jusqu’en 2020, conformément à la loi de 2003 :

Ne pas demander le même effort à tout le monde, mais au contraire prendre en compte l’usure des salariés, en permettant aux salariés qui ont une vie professionnelle plus dure de partir à la retraite plus tôt que les autres :

DEVELOPPER L’EMPLOI DES SENIORS.

Aide à l’embauche pendant 1 an pour les recrutements de seniors demandeurs d’emploi de plus de 55 ans

Renforcer le tutorat entre les seniors et les jeunes pour faciliter la transmission de savoir avant le départ à la retraite.

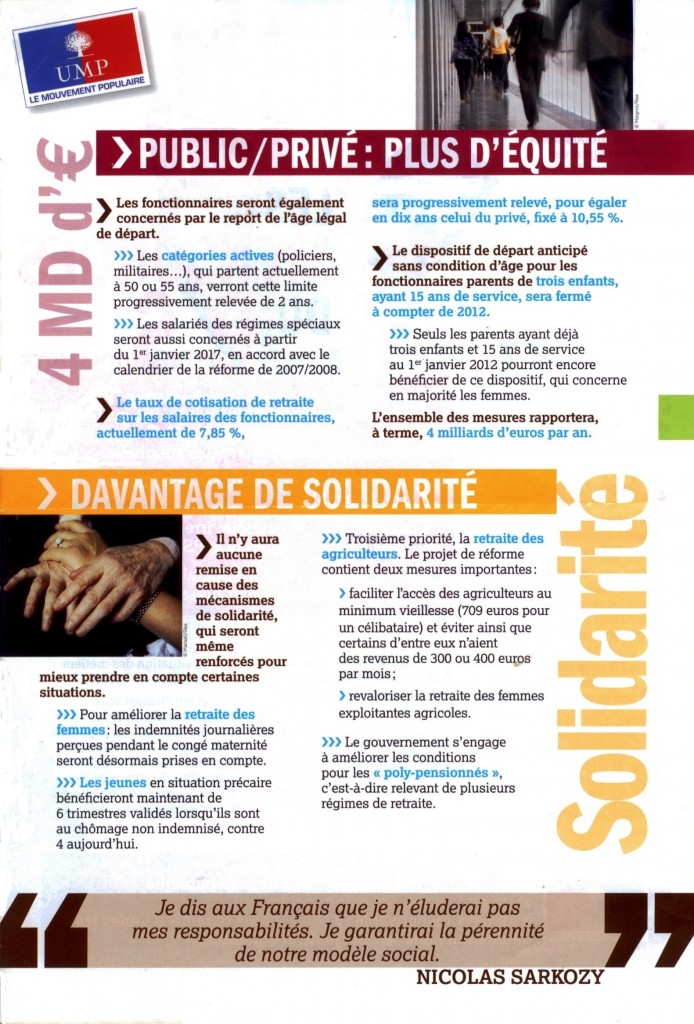

RENFORCER L’EQUITE DU SYSTEME PAR DES MESURES DE RECETTES CIBLEES ET UNE PLUS GRANDE CONVERGENCE ENTRE LE PUBLIC ET LE PRIVE.

Augmenter les recettes destinées au fonctionnement solidaire des régimes de retraite, pour un montant de 3,7 Md€ en 2011 :

Renforcement de la convergence entre les régimes public et privé : en complément de l’application dans la Fonction publique et les régimes spéciaux du relèvement de l’âge et de l’augmentation de la durée de cotisation :

AMELIORER NOS MECANISMES DE SOLIDARITE.

Améliorer la couverture des chômeurs non indemnisés, pour tenir compte de la difficulté d’insertion des jeunes sur le marché du travail. Le nombre de trimestres validés par la solidarité lorsqu’une personne est au chômage non indemnisée sera augmenté de 50 % (passage de 4 à 6 trimestres)

Améliorer les retraites des femmes. Pour que le congé maternité ne fasse plus baisser la pension. L’indemnité journalière perçue pendant le congé maternité sera en effet désormais intégrée dans le salaire de référence pour le calcul de la pension ; sanction pour les entreprises qui ne font pas de diagnostic de situation en matière d’inégalités salariales.

Régler deux difficultés en matière de retraites agricoles :

RENFORCER LA COMPREHENSION PAR LES FRANÇAIS DES REGLES DE LA RETRAITE.

Transmettre à tous les nouveaux assurés lorsqu’ils valident leurs premiers trimestres un document d’information sur le système de retraite, en particulier sur les règles d’acquisition des droits à retraite et sur l’impact que peuvent avoir sur ces droits les événements qui affectent le déroulement d’une carrière

Mettre en place un « point d’étape individuel retraites » à 45 ans pour leur permettre de faire très tôt les bons choix en matière de retraite

Mettre en place un relevé de carrière en ligne couvrant tous les régimes de retraite.

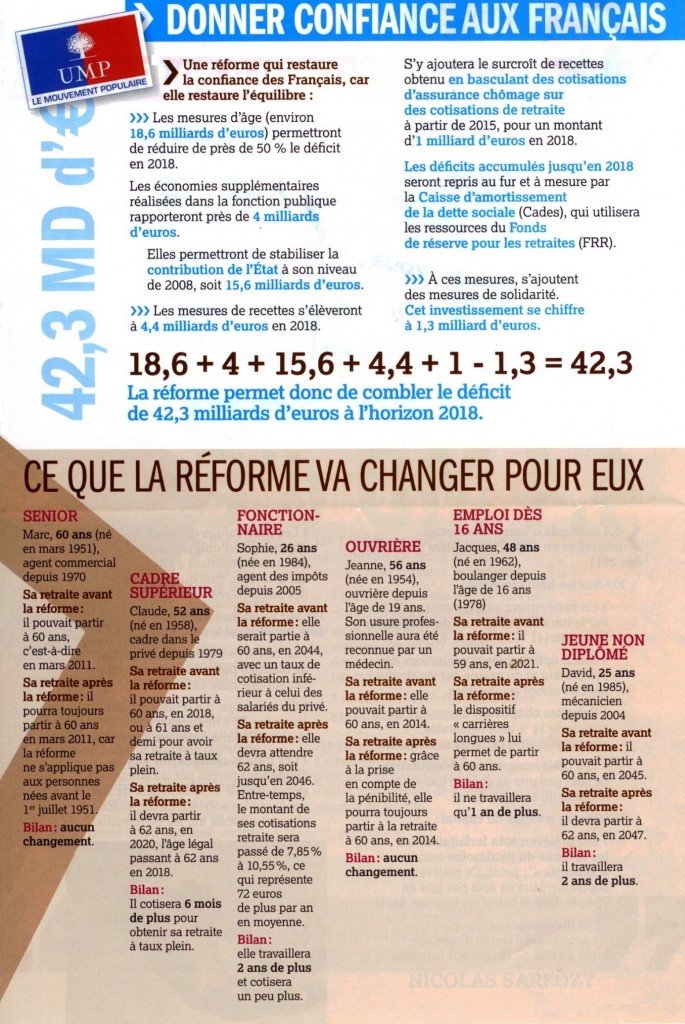

ATTEINDRE L’EQUILIBRE DES 2018.

L’ensemble des mesures d’augmentation de la durée d’activité et des recettes permettront de remettre les régimes de retraite à l’équilibre en 2018

Les déficits accumulés durant cette période seront intégralement transférés à la Caisse d’amortissement de la dette sociale (CADES), qui aura la propriété des actifs et des ressources du Fonds de réserve des retraites. Le FRR restera le gestionnaire de ces actifs et de ces ressources, pour le compte de la CADES

Mettre en place un comité de pilotage des régimes de retraite chargé de suivre des indicateurs essentiels pour le succès de la réforme et l’avenir du système, notamment le taux d’emploi des seniors, la situation financière des régimes et le taux de couverture des engagements financiers.

Dossier de présentation de la Réforme des Retraites

Une nouvelle réforme des retraites est-elle vitale pour les Français ?

C’est un rendez-vous majeur pour les Français car la situation actuelle du régime des retraites n’est pas tenable !

Il est hors de question que nous remettions en cause notre système de retraite par répartition, mais nous nous confrontons à une situation financière des régimes fortement dégradée ! Ne rien faire, c’est condamner notre système et hypothéquer les pensions des Français.

Dans cette réforme, il y a deux écueils à éviter :

Toutefois, il faut que nous ayons le courage de reconnaître que le financement de ce système, fondé sur des équilibres qui datent des lendemains de la seconde guerre mondiale en pleine France des Trente glorieuses (où la croissance économique et démographique étaient fortes), doit être mieux équilibré et adapté aux nouvelles perspectives démographiques et aux exigences budgétaires liées au déficit actuel (entre 12 et 14 milliards en 2010 avec une projection de 47 milliards en 2030 et supérieur à 100 milliards en 2050 !).

Le régime des retraites actuel doit faire face à une équation explosive :

Il est ainsi indispensable de trouver des solutions pérennes pour sauvegarder ce système et de ne pas continuer à se voiler la face sur les conséquences d’une inaction prônée par l’opposition !

Chacun peut comprendre que comme nous vivons plus longtemps, nous sommes plus longtemps à la retraite et ainsi que la durée actuelle de cotisation est trop courte pour financer le système ! Il faut trouver le juste équilibre entre les différentes périodes de la vie (enfance -études, vie professionnelle et retraite) : l’entrée sur le marché du travail est toujours plus tardive et nous vivons toujours plus longtemps. Ne rien toucher, cela revient à réduire le temps travaillé et à augmenter le temps de la retraite. L’équation ne peut pas tenir !

La question de la sauvegarde des retraites fait-elle le consensus ?

Cette réforme est un domaine essentiel de la protection sociale qui mérite plus de justice et de mesures responsables !

Nous avons ainsi engagé une concertation avec tous les acteurs, syndicats, organisations patronales et partis politiques pour préserver la solidarité de notre système par répartition.

Malheureusement, la stratégie de l’opposition sur cette question est de ne pas dévoiler ses propositions ! C’est une démarche curieuse, à moins que cela ne soit qu’un moyen de masquer des désaccords de fond… Au PS, il y a autant de solutions que d’hommes :

Depuis les années 90, les trois réformes des retraites qui ont été menées étaient à l’initiative des seuls gouvernements de droite qui ont eu le courage de s’attaquer à ce chantier si difficile et risqué socialement !

Quelles sont les pistes de réflexion qui sont avancées pour réformer notre système de retraites ?

Comme nous ne cessons de l’affirmer, nous ne passerons pas du système par répartition qui est le notre à celui par capitalisation. Nous ne soumettrons pas les pensions des Français aux aléas de la bourse !

En revanche, contrairement au parti socialiste, qui ne cesse de faire croire aux Français qu’il suffirait de taxer le capital et les riches pour financer nos retraites !

Deux exemples : les stocks options représentent une assiette de 2 Mds€ : même en les taxant à 50 %, on ne financerait qu’une infime partie du problème. L’impôt sur les sociétés, avant la crise, c’était 50 Mds€ (deux fois moins en 2009). Même en augmentant son taux de 50 %, on n’aurait toujours pas réglé le déficit des régimes de retraite en 2010 (-32 Md€). En revanche, l’investissement et l’emploi se seraient effondrés.

Nous voulons explorer toutes les pistes, avec courage et dans un esprit d’équité :

Afin de dissiper l'illusion qu’entretiennent certains discours de l'opposition ou des syndicats sur la réforme des retraites, je vous invite à prendre connaissance de cet état des lieux du COR … sans équivoque.

Quelles sont les principales conclusions du rapport du COR ?

Le Conseil d’orientation des retraites confirme que nos régimes de retraite sont confrontés à une situation très difficile, qui menace leur pérennité :

A l’origine de cette situation, on trouve des causes structurelles, liés notamment à l’augmentation de l’espérance de vie :

La crise a accéléré ce processus : la chute des recettes des régimes de retraite, en raison de l’augmentation du chômage, fait que nous avons aujourd’hui le déficit que le COR prévoyait, dans ses dernières prévisions qui datent de 2007, pour l’année 2030 (1,6 point de PIB). De même le déficit prévu pour 2030 (70 Mds d’euros) est celui qui était prévu pour 2050 : nous avons anticipé de 20 ans les déficits de nos régimes de retraite

Pour résumer, la crise n’est pas à l’origine du problème du régime de retraites français, mais a rapproché ces difficultés. La véritable cause de nos problèmes, c’est la démographie (espérance de vie en hausse et vieillissement de la population), la crise en est l’accélérateur.

N’est-ce pas dépendant des perspectives économiques ?

Le COR a fait trois scénarios (selon le niveau de chômage et de progression de la productivité). Dans le meilleur des cas (chômage à 4,5 % à compter de 2024 et croissance moyenne de la productivité de 1,8 %), le déficit sera de 56 Md€ en 2030 et 72 Md€ en 2050, ce qui est considérable

On voit donc bien que, quel que soit le scénario, nous avons devant nous un problème immense, qui nécessite des solutions réelles et durables. Les déficits seront naturellement encore plus importants si le chômage se situe à un niveau plus élevé, ou la productivité à un niveau moindre que les hypothèses retenues

Lorsque Pierre Moscovici dit que le parti socialiste abordera la question des retraites en tenant compte du fait que la croissance va repartir, il se trompe. Le rapport du COR, en fondant deux de ses scénarios sur un chômage revenu à 4,5 %, tient déjà compte du retour de la croissance; tous les partenaires sociaux ont reconnu qu’il y avait un problème de déséquilibre financier majeur des retraites.

C’est une avancée très importante, car cela signifie qu’il y a désormais un consensus sur le fait qu’il faut agir.

Qu’ont fait les autres pays ?

La plupart des pays européens qui sont confrontés aux mêmes problèmes que nous ont d’abord agi sur leurs systèmes de retraites. Face aux mêmes évolutions démographiques, ils ont réformé leurs systèmes pour inciter les personnes à prolonger leur activité :

« Tous ces problèmes sont dus à la crise : c’est la faute des traders » :

Le problème est structurel et date d’avant la crise : c’est le choc démographique qui explique le niveau des déficits dans le futur. La France est confrontée au défi du vieillissement, qui conduit à une augmentation considérable des pensions de retraites à payer : il va y avoir de plus en plus de retraités, et qui vivront de plus en plus longtemps, par rapport au nombre d’actifs pour payer les cotisations.

La crise n’a fait qu’accélérer ces déficits : en 2010, nous sommes au niveau de déficit que le COR, en 2007, attendait pour 2030 (1,6% du PIB).

« On dit que le rapport du COR parle d’une baisse des pensions ? »

Le COR montre que, contrairement à ce qui est parfois affirmé, le niveau moyen des pensions continuera de connaître une forte croissance dans les années qui viennent :

Mais on ne peut pas déduire de ce chiffre que le niveau de vie des retraités va être inférieur à celui des actifs. En effet, le niveau de vie dépend de beaucoup d’autres éléments : le fait d’avoir ou non des enfants à charge, le fait d’être propriétaire ou locataire, l’importance des revenus du patrimoine…

Tous ces éléments jouent généralement en faveur des retraités et expliquent qu’aujourd’hui leur niveau de vie soit égal, voire légèrement supérieur à celui des actifs.

« En réalité, tout est déjà décidé, vous allez augmenter l’âge de la retraite » :

Pour rééquilibrer les régimes de retraite, trois leviers sont en théorie possibles :

Toutes cotisations confondues, le niveau de cotisations est supérieur à 70 %. Plus de cotisations, c’est d’abord plus de chômage, en particulier des moins qualifiés.

Soit on travaille plus longtemps : cela n’a rien d’anormal dans un pays où l’espérance de vie a augmenté de plus d’un trimestre par an depuis la création de la sécurité sociale en 1945.

Ce qui est donc clair, c’est que le Gouvernement privilégie le troisième levier : travailler plus longtemps, et ne s’en est jamais caché. Mais quel est le bon levier pour travailler plus longtemps ? Il y en a plusieurs : l’âge de la retraite, la durée de cotisation, l’action sur l’emploi des seniors.

Eric WOERTH discutera de ces leviers dans le cadre de la concertation qui a débuté le 12 avril avec les partenaires sociaux. Il mènera également une discussion sur la pénibilité car il est indispensable de traiter ce thème lorsqu’on réfléchit aux conditions permettant de travailler plus longtemps. Sur des sujets aussi complexes que la retraite et le rapport entre l’activité et l’inactivité, on ne peut pas se permettre d’avoir des idées préconçues.

« Pour régler le problème il suffit d’augmenter les prélèvements. Le problème, ce sont les recettes qui sont insuffisantes, et le paquet fiscal a encore aggravé cette situation » :

L’origine du problème des retraites est démographique, elle ne se situe pas dans un faible niveau de ressources du système : la France consacre déjà 12,8% de son PIB au financement des régimes de retraite, soit le 3ème niveau en Europe. C’est considérable.

De façon générale, le poids des prélèvements obligatoires et déjà très élevé en France par rapport à nos principaux partenaires : 43% en 2008 contre 27% aux Etats-Unis, 36% en Allemagne et 33% en Espagne.

Si l’on augmente la CSG, les cotisations ou les impôts, cela signifie que l’on accepte de baisser le niveau de vie des retraités et des actifs. Cela signifie aussi pénaliser les jeunes, qui vont devoir payer durant toute leur vie ces prélèvements supplémentaires. Enfin, cela pèserait sur la compétitivité de notre pays, sur la croissance et l’emploi.

Le Gouvernement fait le choix de la protection du niveau de vie et de l’emploi des Français, pas de leur dégradation. Tous ceux qui préconisent le recours massif aux prélèvements font, sans le reconnaître, le choix inverse.

« Il est tout à fait possible d’augmenter les prélèvements sur les plus riches ou sur le capital pour financer les retraites » :

Il peut être nécessaire d’augmenter tel ou tel prélèvement pour des raisons d’équité, dans le cadre de la réforme des retraites. C’est une possibilité que le Gouvernement n’exclut pas.

Mais faire croire que l’on règlera le problème des retraites en augmentant massivement les prélèvements, en particulier sur le capital ou les « riches », c’est mentir aux Français :

Même si on les taxait à 100 %, il resterait toujours 94 % du déficit en 2010 et 98 % en 2050.

« Cette réforme sera du rafistolage, ce qu’il faut c’est remettre le système complètement à plat » :

La France peut techniquement changer de système, le Conseil d’orientation des retraites l’a dit après avoir étudié très précisément cette piste. Mais la vraie question est de savoir si cela nous aide à résoudre nos difficultés de financement. Sur ce point, la conclusion du COR est simple : le passage à un autre système (retraite par points, système de comptes notionnels à la suédoise) ne résout en lui-même aucun des problèmes de financement de nos régimes de retraite.

L’allongement de la durée de la vie et le papy boom constituent une réalité incontournable : le simple fait de changer de régime n’enlèvera rien au fait que les Français vivent plus longtemps. La seule vraie solution aux déséquilibres des régimes de retraite réside dans le fait de travailler plus longtemps.

« Il y a déjà eu 4 réformes des retraites en 20 ans, cette nouvelle réforme montre bien que les autres n’ont servi à rien » :

Les précédentes réformes ont eu un impact élevé : elles ont permis de diviser par deux environ le déficit des régimes en 2010. Le livre Blanc sur les retraites avait en effet prévu 300 Mds de francs de déficit en 2010, soit l’équivalent de 60 Mds € en tenant compte de l’inflation. On voit que, même en tenant compte de la crise, le déficit a été environ divisé par deux.

Toutefois, l’objectif de ces réformes était limité dans le temps (la réforme de 1993 prévoyait des ajustements jusque 2008, celle de 2003 jusque 2020). Or la crise a anticipé de 20 ans les déficits auxquels nos régimes sont confrontés : le niveau actuel (1,6 % de la richesse nationale) est égal à celui qui était prévu pour 2030 dans les dernières projections du COR. Une nouvelle réforme est donc indispensable.

« Le rapport du COR indique que pour équilibrer les régimes, il faut décaler de 5 ans l’âge de départ en 2020 : c’est insurmontable » :

Ne faites pas dire au COR des choses qu’il n’a pas voulu dire. Vous faites référence à une simulation théorique, mentionnée par le COR, qui n’intègre pas entièrement les effets des précédentes réformes (1993 à 2003).

Néanmoins, le Gouvernement n’a jamais caché qu’il était nécessaire, pour concilier sauvegarde de notre régime de retraite et préservation du niveau de vie de tous les Français, de travailler plus longtemps. Nous discuterons avec les partenaires sociaux des objectifs qu’il faut se fixer dans ce domaine et du meilleur levier pour l’atteindre.